Статьи / 18.10.2023

Время прочтения: 2 мин

Не устранил дефекты собственной работы? Компенсируй затраты на другого исполнителя!

Содержание:

Дефект работы – ситуация, с которой рано или поздно сталкивается каждый, кто обращается за услугами к стороннему исполнителю. Например, выполнялась реконструкция с гарантией, в течение которой выявлены проблемные моменты. Как итог – составлен акт, но подрядчик и не собирается заниматься устранением. Можно ли привлечь третье лицо к устранению дефектов, а затем истребовать с исполнителя убытки? Интересно? Ответим сразу: можно! А еще сейчас «Бухгалтерские технологии» четко расскажут, что и как делать.

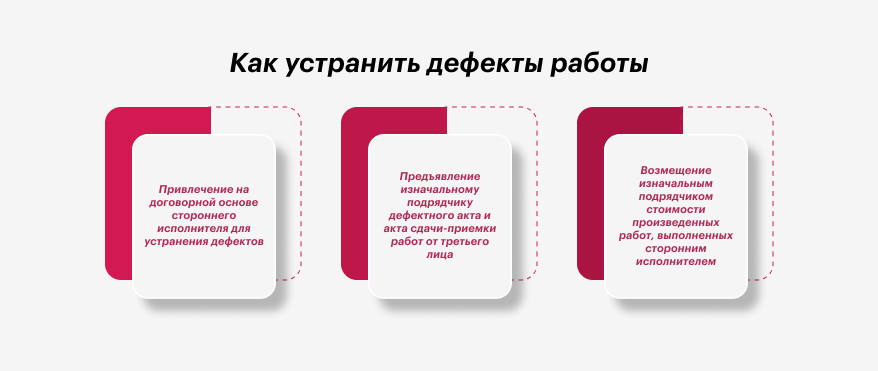

Шаг №1. Привлечение на договорной основе стороннего исполнителя для устранения дефектов

Если заказ исполнен с недостатками, отклонениями от договоренности, что делает результат непригодным для использования, заказчик располагает правом потребовать на собственный выбор:

- Бесплатную работу над дефектами с целью устранения в разумный срок.

- Уменьшение изначальной стоимости работы.

- Компенсирование собственных затрат на устранение недостатков, если подобное предусмотрено договором.

Выходит, что право на шаг, который озвучили в самом начале беседы, присутствует. Нужно только своевременно составить дефектный акт, что и было сделано. Подрядчик не приступил к работе, поэтому появилось полностью обоснованное право на привлечение третьего лица.

Шаг №2. Предъявление изначальному подрядчику дефектного акта и акта сдачи-приемки работ от третьего лица

Тут можно особенно и не рассуждать, ведь работы по устранению дефектов выполнены не изначальным исполнителем, поэтому у заказчика появились дополнительные затраты, которые непременно нужно возместить.

Шаг №3. Возмещение изначальным подрядчиком стоимости произведенных работ, выполненных сторонним исполнителем

Алгоритм перечисления средств или другой путь по договоренности тоже вряд ли стоит описывать. Главное – можно смело настаивать, даже через суд.

Дефект работы способен проявиться и при других обстоятельствах. Как раз у Вас наблюдается подобное? Тогда лучше сделать уточнения, поговорив с экспертами ООО «Бухгалтерские технологии»! Обращайтесь!

Читайте также

Статьи / 11.08.2026

Налог на профессиональный доход (НПД) в 2026 году: новые правила и гайд для самозанятых

Налог на профессиональный доход (НПД) остается одним из самых популярных и простых режимов налогообложения вRead More…

Статьи / 04.08.2026

Прогрессивная шкала подоходного налога 2026 в Беларуси: подробный гайд для физических лиц

Налоговая система Республики Беларусь продолжает эволюционировать, и 2026 год ознаменовался окончательным закреплением прогрессивных механизмов налогообложенияRead More…

Статьи / 10.07.2026

Закупки за счёт собственных средств с 11 июля 2026 года: что изменилось по постановлению № 168

С 11 июля 2026 года утратило силу постановление Совмина от 15.03.2012 № 229, действовавшее 14Read More…

Статьи / 26.06.2026

Пеня за неуплату налогов в Беларуси в 2026 году: новая ставка рефинансирования и порядок расчёта

С 1 июня 2026 года Национальный банк снизил ставку рефинансирования с 9,75% до 9,25% годовых.Read More…