Статьи / 27.03.2023

Время прочтения: 2 мин

При каких обстоятельствах компания-арендатор перечисляет налог на недвижимость?

Содержание:

Налог на недвижимость в Беларуси является весьма распространенным отчислением. Естественно, и для хозяйствующих субъектов. Чтобы конкретизировать сегодняшние рассуждения, «Бухгалтерские технологии» приведут зарисовку. Организация на ОСН хочет взять в аренду производственное здание. Когда она будет признаваться плательщиком налога на недвижимость в РБ?

Общее правило и исключения

Согласно общему правилу, по площади, переданной в аренду, отчисления делает арендодатель (собственник имущества или лицо с правом хозведения, оперативного управления).

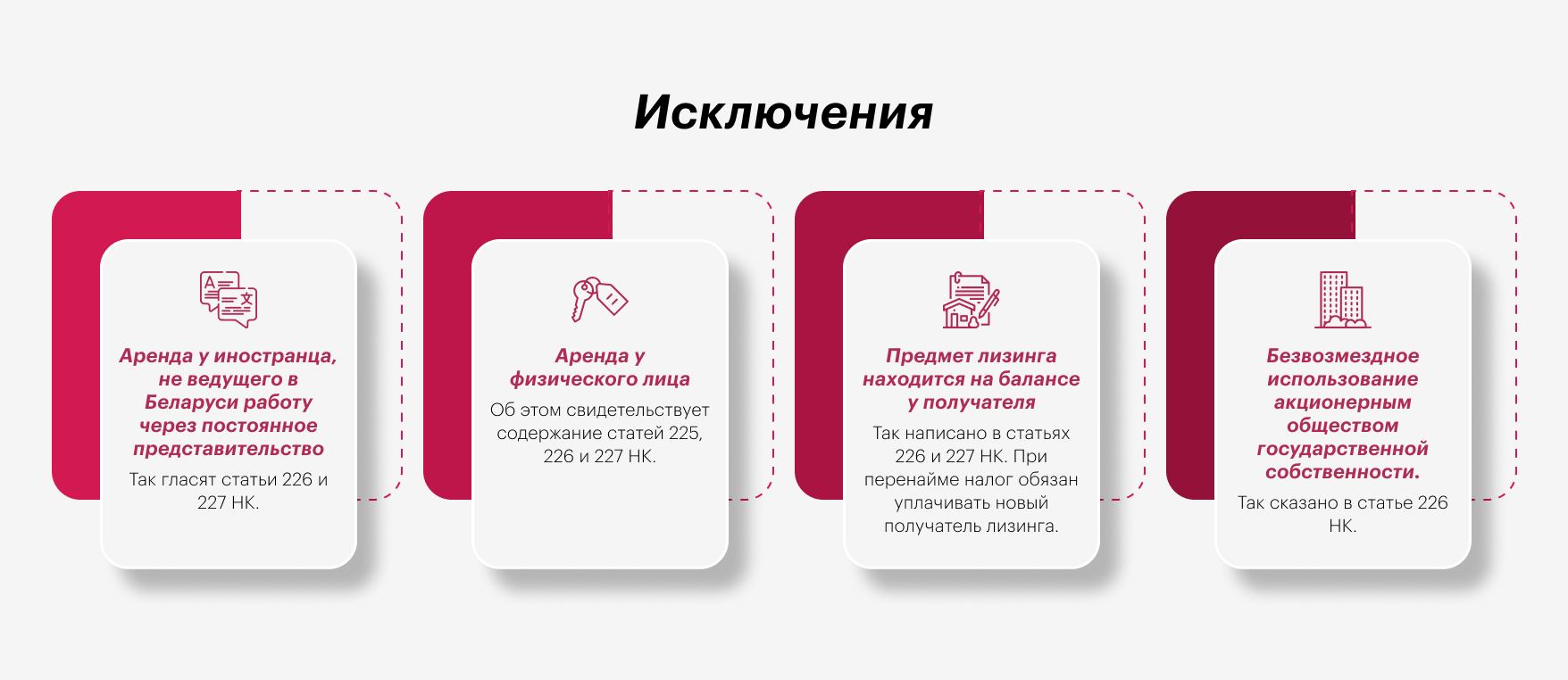

При этом имеются и исключения из правила:

- Аренда у иностранца, не ведущего в Беларуси работу через постоянное представительство. Так гласят статьи 226 и 227 НК.

- Аренда у физического лица. Об этом свидетельствует содержание статей 225, 226 и 227 НК.

- Предмет лизинга находится на балансе у получателя. Так написано в статьях 226 и 227 НК. При перенайме налог обязан уплачивать новый получатель лизинга.

- Безвозмездное использование акционерным обществом государственной собственности. Так сказано в статье 226 НК.

Выводы

Если в рамках этой бесплатной онлайн-консультации бухгалтера не услышали о своем случае в исключениях, платить налог не придется. Наблюдается обратная ситуация? Тогда приготовьтесь к тому, что бремя ляжет на Ваше лицо.

«Бухгалтерские технологии» – компания, которая не только консультирует, но и ведет клиентские проекты под ключ. Если не хотите возиться с цифрами и отчетностью, доверьтесь нашим экспертам. Наша деятельность официально застрахована, поэтому все санкции покроет полис. Убедитесь лично, что сотрудничество с нами – единственное верное решение в условиях сегодняшнего дня!

Читайте также

Статьи / 11.08.2026

Налог на профессиональный доход (НПД) в 2026 году: новые правила и гайд для самозанятых

Налог на профессиональный доход (НПД) остается одним из самых популярных и простых режимов налогообложения вRead More…

Статьи / 04.08.2026

Прогрессивная шкала подоходного налога 2026 в Беларуси: подробный гайд для физических лиц

Налоговая система Республики Беларусь продолжает эволюционировать, и 2026 год ознаменовался окончательным закреплением прогрессивных механизмов налогообложенияRead More…

Статьи / 10.07.2026

Закупки за счёт собственных средств с 11 июля 2026 года: что изменилось по постановлению № 168

С 11 июля 2026 года утратило силу постановление Совмина от 15.03.2012 № 229, действовавшее 14Read More…

Статьи / 26.06.2026

Пеня за неуплату налогов в Беларуси в 2026 году: новая ставка рефинансирования и порядок расчёта

С 1 июня 2026 года Национальный банк снизил ставку рефинансирования с 9,75% до 9,25% годовых.Read More…